10%-kal alul értékelt árfolyam az nem egy exakt definíció. Mihez képest? Erről a cikk mélyen lapít, a lényeg, hogy HUF alapú eszközbe próbálják terelni a népet. HUF erősödéshez gazdasági és monetáris paradigma váltás kellene, az pedig nincs a láthatáron.

Infláció ellentéte,euró kb.370 a valós érték,az állami beavatkozás hatására 410 környékén van.Az inflációt 3-4% környékére hazudják,holott a valós érték jóval több lehet.Nem egy igazmondó kormányunk van éppen hatalmon.Hazudnak mint a vízfolyás.

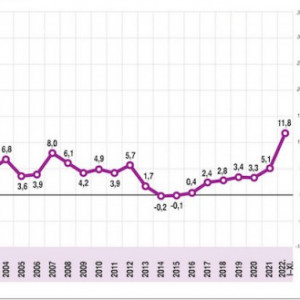

mfor.hu..,"Ezekből a tényezőkből kiindulva az OTP Bank szakértői jelenleg 370 körülire taksálják a forint valós árfolyamát, vagyis a mostani, 410 feletti kurzus jelentős alulértékeltségről árulkodik. Ebből kiindulva akár jelentős erősödésre is lehetne ugyan számítani, az elemzők mégis azt gondolják: középtávon a forint kontrollált leértékelődési pályán marad, vagyis inkább fokozatosan gyengül tovább. Rövidtávon azonban 2025-ben a korábbinál fontosabb lehet a gazdaság szereplői számára a stabil árfolyam fenntartása, így az év végére kis erősödésre lehet számítani, az OTP Bank elemzői úgy vélik, 405-ös euróárfolyammal zárhatjuk 2025-öt"

BMÁP DKJ-t követi. Azt hiszem a DKJ mostanában picit felfele fordult. Szerintem a DKJ nagyot csökkenni nem fog éven belül. MNB nagy kamatcsökkenéssel sem számolok, hiába vóna rá igény bizonyos helyeken. Úgyhogy én abból indulok ki, hogy a BMÁP tartani fogja a 6,7 ... 7,0 körüli hozamszinteket. Én azon töprengek, hogy 33/I felét BMÁP-ba, felét EMÁP-ba teszem át, de egyelőre - rossz szokásom szerint - tépelődöm, és teljesen döntésképtelen vagyok.

SPDR Bloomberg 1-3 Month T-Bill UCITS ETF IE00BJXRT698, iSHR $ Gov 3-7 year IE00B3VWN393, ISHSIV-DL T.BD20+Y IE00BSKRJZ44, Az 1-3 hónapos kb 5%-t hoz jelenleg évente, a másik kettőnél kérdéses a hosszútávú hozamok változása, ha nő akkor az érfolyamuk esik, ha csökken akkor az árfolyamuk nő. A húszéves a kamatot kifizeti osztalékként.

PS: Általában a régi papír lezárása előtt tudjuk már az új konstrukcióit, így a héten, a 2029/N lezárását várva látni fogjuk hogy jobb vagy rosszabb jön helyette BMÁP tárgyában.

Én sem tartok meg semmi 33/I-t, de nem is rohanok vele, kb (ill. max) 1 hónapot várok, de napi szinten nézem a folyamatokat. Nyilván

a mai hozamínséges időkben nem mindegy hogy +1%, vagy -1%, de azért nem

ebből fog egyikünk sem meggazdagodni vagy elszegényedni.. Ami engem izgat, az az EUR és az USD, a 33I egy része ezekbe megy. De mit lehet kezdeni ezekkel kockázatmentesen? Tarthatom

az EUR-t EMÁP ban, lesz talán 2,5% kamata. A semminél több, de árfolyam

oldalról több plusz hozamot várok, és akkor még mindig a jó magyar

államnál van a pénzem..Vett már valaki konkrétan olyan ETF-et, ami ilyen-olyan euró zóna országok ill. USA állampapírjait követi le?

Igazad lenne ha ez a papír most fizetne először kamatot, de ez már 24-ben fizetett, és akkor visszakapta azt az összeget amit ráfizetett ha nem a kibocsátás napján vette. Én is hagytam az OTP-ben 2 papírt aminek nincs számlavezetési díja Az OTP web bankban mindig mutatja a bekerülési értéket és %-osan abból számol, pedig az első kamatfordulókor visszakaptam. Nem kell vele foglalkozni, a fizetéskor pontos az összeg, de előfordult már, hogy 1 napot csúszott a kifizetés

Jajj gyerekek A változás attól függ , hogy mikor vetted. Ha nem névértéken 100%on, hanem később pl 101%on, akkor emiatt lehet eltérés. Tehát kiperkaltad akkor a +1 felhalmozott kamatot , amit kamatfizetéskor visszakapsz... De emiatt a változás kisebb.....

Magyar Állampapír tulajok