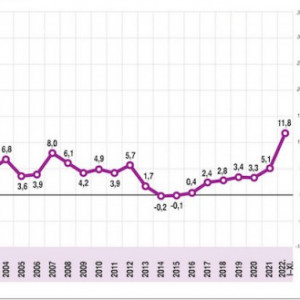

A pf cikke szerint várhatóan 3,7% lesz a 2024 évi átlagos infláció, vagyis jövőre 5,2%-ot fizetnek az 1,5%-os prémium állampapírok. Ha 1% marad a cseredíj, akkor 6,2%-nál jobb hozamú termék esetén érdemes erre váltani.

Winston Churchill-től egy idézet: Én csak abban a statisztikában hiszek, amit magam hamisítottam.” Számomra még mindig kérdés, érdemes e tartani a +1,5%os pmápot 2026ra? Ugye valaki írta hogy 2025 kevésbé lesz jó, de 2026 talán ismét jobb. A talánra tartani? Az a bajom, hogy sok cég inflációval emelt árakat idén, ami most (jövőre) a 17,6 helyett csak 3,4-3,7 lesz. Még a 17,6 sem mutatkozott meg igazán a KSH felé statisztikákban (elveszett) Élelmiszer infla ismét kicsit mintha ismét elindult volna, viszont nyoma sincs az érdemi emelkedésnek. Hathor, te hogy gondolod jelenleg? Persze február 20ig van még idő. Ha jön 2 ilyen 0,x-es hogy hónap (január és február) ....akkor dönteni kell.

https://www.portfolio.hu/gazdasag/20241209/meglepoen-alacsony-koltsegvetesi-hiany-jott-ossze-novemberben-728539 Fitch negatív > stabil. Költségvetési adatok javulnak, még ha átmenetileg is. Megcsillant a göncöl szekér az égen, "nyílik a csillagkapu". Jön az év végi "kozmetika" EUR HUF-ban? Állampapír - költségvetés javul, kétlem, hogy bármi negatív jönne állampapír piacon (megemelt visszaváltási díj). Bár én örülnék egy Akciós időszaknak, amikor a PMÁP-okat, vagy tökmindegy melyiket vissza lehetne váltani -0,5%-on, -1% helyett.

Én arról beszéltem, hogy egy régebbi 19,1%-os PMÁP-ot nem mutogat a Kincstár. Pedig felajánlhatná, hogy "na kell",úgy mint a K&H, akár 1-2 napig, ha nem-nem, kuka. A kincstár csak a meglévő papírokat mutatja, vagy te tudsz venni régit-rkorábbit is?:)

Furcsa lenne ha tiltaná a lakossági állampapír másodlagos kereskedelmét a kincstár, sok embernél ez a biztonsági menekülési lehetőség, ha szorul a hurok.

A kincstár célja a kamatkiadások csökkentése. Érdekes,h a bankoknál engedélyezik a másodpiacot. Persze értem, hogy "business as usual" MÁK értelemszerűen nem fogja mutatni. 3-4 hónapra kapnál egy meglévő PMÁP-al 5-6%-ot, míg FIXMÁP és társai 1 év alatt adnak ennyit. Még ha le is vonom utólag a -1%-ot, ha dobják, akkor is jól járnának, rövidtávon.

Érdemes lehet figyelni arra hogy pl. én közel 25% "kedvezményt" kaptam ha újrakötöttem ugyanannál a biztósítónál, ugyanazokkal a feltételekkel.. lenyúlás a köbön. Folytatólagos szerződés esetén ez nem járt volna. :/ **szomatmár, hogy erre megy el a "inflációkövető" kamatom...

Magyar Állampapír tulajok