"Ha most cserélek, kapok helyette 2029/N-es Bónuszt magasabb kamatprémiummal" Itt azt írod, ha most, tehát ma. 2029N már csak holnap kapható utoljára. (lehet erről lemaradtál) Míg most azt írod, hogy csak a kamatfizetés után cserélnél, akkor meg már nincs 2029N, csak 2030N 5 éves /2029R 3 éves. A +1% vagy a +1,5%-os PMÁP-ot dobná az ember? Logikusan a rosszabbat, a +1%-osat. Nem/nincs is kérdés.

Úgy látszik nem fogalmaztam elég egyértelműen, mindkét esetben kamatfizetés utáni Prémium cseréjéről van szó Bónuszra, a különbség csak a kamatprémiumok mértékében van (mind a Prémiumnál, mind a Bónusznál).

Egyrészt nincs 2033/L csak Í. Másrészt ez állampapír topic, és nem részvénytopic. A kolléga azt kérdezte, hogy PMÁP dobás és helyete BMÁP vásárlás az jó ötlet? Nem jó. Itt az EMÁP is szarrá lett dicsérve, dicsérjétek. Jelenleg -3% EUR HUF árfolyam mellett +2,5% kamat éves szinten, lehet várni, hogy kizöldüljön. Lehet nem kell sokat várni, de ha meg mégis kamatemelés jön, akkor lehet -1%-al visszaváltani. BMÁP meg tapsol, nevet az EMÁP-on. Ettől függetlenül, PMÁP-ot tartani kell kamatfizetésig, akármilyen rossz prémiumos.

Én kivárnám a májust. 3,1% kamatot ad addig a pmáp, 1,2%-ot adna a BMáp, ami 1,9% előny. Nagy vonalakban, a 2029/N cserébe idén adna 0,25%-ot, 2026-ban 0,25%-ot, 2027-ben 0,25%-ot, 2028-ban 1,25%-ot, 2029-ben 0,25%, itt érné utol az előnyt. Na de! A 2030/N akkor még ott lenne további egy évre dkj + 2,5%-kal. Tehát megéri megvárni a májust.

Az első 2 évben +0,25% / év nyereséggel számolhatsz a BMÁP 2029N javára a 2030N-hez képest. 1hó PMÁP kamat 1,55% 1hó BMÁP kamat 0,58% Gyakorlatilag -1% bukta, 1 hónap alatt, ha nem várjátok ki a PMÁP kamatfizetés végét. Cserébe +0,25% BMÁP csilingel 1 év múlva...... 2hó PMÁP kamat 3,1% 2hó BMÁP kamat 1,16 Itt már -2%

Nem érdemes egyik PMÁP-ot sem dobni kamatfizetés előtt. Tökmindegy, hogy +1 vagy +0,5 vagy +0,25% a 2033I-t is koppra ki kellett volna maxolnia mindenkinek! Így utólag? Ki miért dobta előbb a 2033I-t? EMÁP-os cumizott, mert 410-415 körül tudott csak váltani, most meg 403. 1 PMÁP HÓ kamat (1,55) ~= 3HÓ BMÁP kamat. (1,75) Legyen már eszetek.

A Prémium rovására szeretném növelni a Bónusz állományom arányát, de nem egyértelmű, hogy melyiket cseréljem le. Ha most cserélek, kapok helyette 2029/N-es Bónuszt magasabb kamatprémiummal, de pont az 1,5%-os Prémiumot kell eladnom (amit leginkább érdemes részben megtartani). Ha várok májusig, amikor fizet az 1,0%-os kamatprémiumú Prémiumom, akkor már csak a 0,25%-ponttal csökkentett kamatozású új Bónuszra tudok cserélni. Melyik a jobb alternatíva?

Úgy vettem észre, ilyenektől még a Portfolio nagyrabecsült újságírói sem teljesen mentesek. Megfigyelésem szerint különösen a hétvégi (vélhetően ügyeletben elkövetett, amúgy gyakran trehányul összecsapott) cikkek címeiben felülreprezentáltak a "brutális" szintjén álló további olyan jelzők, mint "hatalmas", "titokzatos", "elképesztő", "megdöbbentő", "példátlan", "soha nem látott", "katasztrofális", "ördögi", stb. Igen, clickbait igyekszik lenni. De idővel szerintem kontraproduktívba fordul. Ilyenekbe én már igen ritkán klikkelek bele, inkább átugrom, mert már előre hiteltelennek gondolom.

Hasonló semmitmondó, jellemzően eltúlzott és mára kiürült tartalmú, ennek ellenére rendszeresen használt "újságírói" kifejezés: brutális. Brutális hideg (ért kb. -3, -5 fok :D), brutális visszaesés (pár százalékok), brutális járvány stb, stb.

Ha már lakásárak... 6 éve, mikor még élt az ős-BMÁP, felállítottam egy kockázatkezelési elvet: befektetési ingatlan mellett legyen ellensúlyként hasonló mennyiségű BMÁP. Miért? Akkor magasan voltak az ingatlanárak, bőven negatív reálkamat mellett/miatt. 2016-os vételt adó miatt realizálni nem akarták, de egy magasra emelt kamat okozta bukó is fájt volna. Utóbbi esetben a BMÁP viszont mindent ver. Az ős-BMÁP kivezetése után, majd a PMÁP átmeneti kiemelkedő kamata miatt az elv feledésbe merült, de most javaslatomra visszahozták, portfóliójuk mától így néz ki: 1/3 kiadott lakás 1/3 BMÁP 1/3 külföldi kötvény-részvény PMÁP-ok (márciusi fordulós 1,5%-osok voltak) kinyírva, Fix nem is volt soha.

A fix kamatozású hitel arbitrálása a legjobb biznisz évek óta. Ha globális recesszió jönne, Magyarországon akkor is magasan maradnak a kamatok a kockázatok miatt. A kérdés csupán annyi, hogy mikor érdemes zárni, mert a határok is könnyedén záródhatnak. 20% önerővel hatalmas pénzeket lehetett keresni. Azt kapja az ország, amit megérdemel...

Pénzeső. Gyűlölöm ezt a kifejezést. Ostoba propaganda, a clickbait (pénzügyi) újságírás szemete. Az állam akkor vezette be ezeket a papírokat, amikor brutál infláció volt. Akinek volt fölös pénze, ide menekült, hogy majd két év múlva megkapja a kamatot. Ez nem adomány, és nem is hozam, az összekapart megtakarítás szinten tartása, mivel az állam (Fidesz) minden más megtakarítási módot szétadóztatva ellehetetlenített. Másrészt a statisztikákból pontosan kiderül, hogy a számlák cca. felén 0-5 millió forint van. Pénzeső, mi? Meg az az örök duma az ingatlanról, a kapzsi, reménykedő eladók vágyakozása. Abba a beszállási költség magas, de aki tudatos, és nem akarja számlán rohasztani a pénzét, az jól tette, ha állampapírt vett. Viszont lakásra, lakásönerőre töredéknek van pénze. Az igazán nagy játékosok meg kétlem, hogy belépő szintű panelokra vadásznak. Más, érdekes volt, amikor lelimitálták a Babakötvénybe tehető pénzt évi 1,2 millióra. Itt elgondolkodtam, simán lehet, hogy valakik többszázmilliót tettek a 17 éves gyerek számlájára, hogy felmarják a 20 százalékos kamatot egy év múlva. Tudatos pénzügyi nevelésű családokban biztos megbízható a gyerek, előre megbeszélték, hová megy a pénz utána.

Ha mindegyik megvalósul 1000B HUF feletti összeget jelent majd (1300B HUF-ot számolt ki egy portál, de nem tudta azzal súlyozni hogy sokat lehetnek a 3 gyerekeseknél akik amúgy is "lelakták" már az SZJA-t). Vagyis jön ugyanaz mint az előző választás előtt, annak meg tudjuk mi lesz a vége. (Vagyis nem lesz itt 4%-os infláció egy ideig)

"Orbán Viktor bejelentette a két- és háromgyermekes anyák adómentességét, a nyugdíjasoknak is üzent" Van itt még zsé. A zsák sosem ürül ki.. De már az alján jár..

"Amugy 2015ben néztem ezt a 60millás lakast, ami most 52, 12.9Mftért." --- Még szerencse, hogy nem a Lakás/Ingatlan árak topikba írtad ezt! Ott egyből megmagyaráznák néhányan, miszerint nincs itt semmi látnivaló, mert a fizetések is ötszörösükre nőttek. ;)

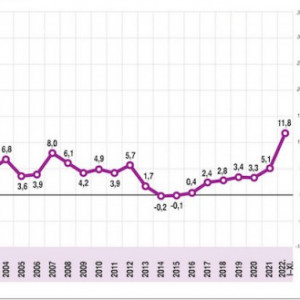

Magyar Állampapír tulajok