Ebből is látszik mekkora gazdasági zseni nem tud egy költség haszon elemzést elvégezni. Vajon harmadszorra tud olyan törvényt hozni, hogy a bankok azt csinálják, amit ő szeretne?

TBSZ-nél van olyan hogy részkivét, annyit veszel ki amennyit akarsz (az 5. év végén). Adómentes állampapírt többnyire felesleges TBSZ-en tartani, emellett a banki kínálat néhol elég szűkös az államkincstárhoz képest.

Véleményem szerintem most a magyar fizetőeszköz ,a kormány elvárásainak megfelelően folyamatosan gyengül(abszurd és felháborító egyébként,ez a túlélési technika)nem hinném, hogy ebben az időszakban nagyobb ütemű gyengülés lenne a céljuk,ezért én nem is várok márciusig alapkamat csökkentést.

Aki megtartotta a 2024/K PMÁP-ot az nem volt valami nagy spíler, éppen lemaradtak a legmagasabb kamatozású (17,6 százalékos infláció +kamatprémium) kanyarról.

Sokkal valószínűbb hogy az ügyfelek jó része csak most fektette be újra az első nagy PMÁP lejáratot (2024/K, december 20, 85 milliárd) és nem az ünnepek alatt.

Továbbgondolva, ez a lejárt TBSZ teória egy emeletes baromság! Azt még elfogadom, hogy vannak, akik szerint most jó üzelt részvény/ETF/befalap vonalról lakossági állampapírba átsúlyozni (bár szerintem utoljára 2023-ban volt ilyen helyzet), és ezért kifuttatott TBSZ-t... de az sem így ésszerű, hiszen minden bank kínál állampapírt is! Tehát jó kiszállónál eladod a részvényt, és megveszed az állampapírt még a TBSZ-re (aztán opcionálisan mehet a végén a transzfer a MÁK-hoz). A cikk írója abból indul ki, hogy két bejgli között durr bele, market orderrel eladtak mindent a TBSZ utolsó napján... ez nonszensz. Ez bizony 2033/I csere lesz nagyrészt... esetleg a karácsonyi "pulykapénzek" befektetése.

"jelenleg elérhető 10 éves euró midswap hozam 2,46% körül mozog a Reuters rendszerében, így ehhez a 205 bázispontot hozzáadva 4,5% körüli 10 éves euróalapú zöld célú forrásbevonási költség adódik.A 15 éves euró midswap hozam jelenleg 2,52% körül mozog, így a 235 bázispontos felár mellett ez 4,9% körüli euróalapú forrásbevonást jelent." Majdnem annyit volt hajlandó fizetni a magyar állam euróban,amennyit az idei év után fog fizetni a pmápra. És fizettek volna többet,csak még mindig nagy a likviditás a világban. "kezdetben az irányadó euró midswap hozam felett 240, illetve 270 bázispontos, tehát gáláns, felárat tervezett megadni a kibocsátó a befektetőknek, majd látva a komoly vételi érdeklődést, kora délután ezt rendre 205, illetve 235 bázispontosra szűkítette. "

Én előbb láttam a kimutatást, és arra gondoltam, hogy elkezdték cserélni a 2033/I-ket, bevállava két heti kamatveszteséget, ha esetleg drágulna a visszaváltás még a kamatforduló előtt...

Állampapírok: bevásárolt a lakosság az év első hetében Több mint 80 milliárd forintért vettek a múlt héten lakossági állampapírokat a magánbefektetők. Az értékesítés közel felét a Fix Magyar Állampapír tette ki, amelyből 35,8 milliárdnyi fogyott. Az erős évkezdetnek az lehet az egyik magyarázata, hogy a tavaly év végén lejárt tartós befektetési számlákról csoportosíthattak át pénzt a befektetők az államkincstári számlákra. https://www.economx.hu/tozsdek-piacok/allampapir-pmap-fixmap-befektetes-akk.802256.html

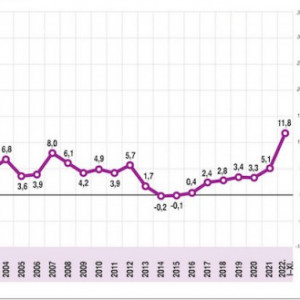

"2022 és 2023 azért lett veszteséges, mert a Covid miatt mélypontra került Forint, elkezdett erősödni." --- Azért ne feledkezzünk meg a nulla százalék körüli kamaton a gazdaságba pumpált ezermilliárdokról sem a különböző MNB-programokon keresztül.

A stabil kiszámítható forint gyengülés utoljára Bokros Lajosnak sikerült, de akkor a 90-es évek közepén még nem volt konvertibilis a HUF. Az elmúlt év 7,3%-os gyengülését nem nevezném jó iránynak se gazdaság- se monetáris politikai szempontból. Az MNB hiány nem egy önmagában lebegő valami, hanem valójában az államháztartási hiány része, a kettő együtt kezelendő.

Magyar Állampapír tulajok