Én adtam neked egy pluszt,de csak azért, mert van két fiú gyermekem. Ezzel mindent el is mondtam a plusszal kapcsolatban.Találó a hsz-ben egyébként a megfogalmazás,fél fűllel hallottam ilyen feliratú plakátok elkészűltéről.

Én adtam neked egy mínuszt! Nem vagyok Tiszás! Egyszerűen csak utálom a tolvajokat, uszítókat, fenyegetőzőket, hazugokat, a soha semmiért felelősséget nem vállalókat, a jellemteleneket, a magyar népet és országot nyomorba döntőket, akiknek csak a háborús rémhírkeltésre telik 16 év után stb stb stb...

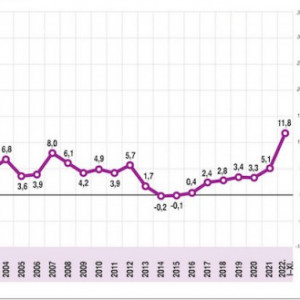

"Bár a szegmensszintű EBITDA-várakozások a 2025-ös negyedik negyedévre vonatkozóan nagyjából összhangban voltak a konszenzussal, a külön tételek (különösen a készletértékvesztés) negatívan befolyásolták a nettó eredményt. A 2025. negyedik negyedévi tényleges tiszta CCS EBITDA 6 százalékkal magasabb lett az elemzői várakozásoknál, a részvényesekre jutó nettó eredmény viszont körülbelül hatszor alacsonyabb maradt.Az Upstream (Kutatás-Termelés) szegmens EBITDA-ja éves szinten 10 százalékkal, 247 millió dollárra csökkent, amit a kedvezőtlenebb árkörnyezet negatívan érintett, miközben a termelési volumenek megfeleltek az elvárásoknak. A vállalat iránymutatása napi 92-94 ezer hordó egyenértékes (mboepd) termelést jelzett előre, de a MOL-nak sikerült 94,7 mboepd-t elérnie 2025 negyedik negyedévében. A magasabb termelést a közép-kelet-európai és az iraki kurdisztáni megnövekedett kibocsátás támogatta. Az átlagos realizált szénhidrogénár 57,9 dollár/boe-ra csökkent a 2024. negyedik negyedévi 65,4 dollár/boe-ról. Az egységnyi közvetlen termelési költség (OPEX) szintén emelkedett: 7,4 dollár/boe volt 2025 negyedik negyedévében a 2024-es 7,3 dollár/boe-val szemben.A Downstream (Feldolgozás és Kereskedelem) szegmens tiszta CCS EBITDA-ja éves szinten 48 százalékkal, 394 millió dollárra nőtt, amit az erős finomítói árrések támogattak, ellensúlyozva az alacsonyabb feldolgozott volument. A Brent-alapú csoportszintű finomítói árrés 11,7 dollár/hordóra javult 2025 negyedik negyedévében a 2024-es 3,6 dollár/hordóról. Figyelemre méltó, hogy a feldolgozási árrés az év folyamán fokozatosan javult. Mint említettük, az alacsonyabb termelés (4 906 ezer tonna 2025 negyedik negyedévében a 2024-es 5 191 ezer tonnával szemben) csak részben tudta ellensúlyozni a tágabb marzsok pozitív hatását.A Fogyasztói Szolgáltatások EBITDA-ja éves szinten 31 százalékkal, 156 millió dollárra nőtt, amit elsősorban az üzemanyag- és a nem-üzemanyag üzletágak növekedése hajtott. Az üzemanyag-árrések összességében erősödtek, köszönhetően a horvátországi és romániai kiváló teljesítménynek, míg a nem-üzemanyag marzsok szintén pozitívan járultak hozzá a 2025. negyedik negyedéves eredményekhez. Az EBITDA-t tovább segítette a kedvező devizahatás az erősebb forintnak köszönhetően.A Gázszállítás (Midstream) EBITDA-ja éves szinten nagyjából változatlan maradt, mivel a magasabb szállítási keresletet ellensúlyozták az alacsonyabb szabályozott tarifák. A külső feltételek kevésbé voltak kedvezőek, de a szállított volumenek mennyisége erős maradt.Összességében az eredmények vegyesek, de a teljesítményben nem láthatóak jelentősebb meglepetések vagy csalódások. A MOL sikeresen navigált a 2025-ös év turbulens környezetében. Ugyanakkor a menedzsment 2026-os iránymutatása alacsonyabb nyersolaj-feldolgozási volument jelez előre, ami a 2025-ös jó teljesítmény fő hajtóereje volt. Ez tükröződik az alacsonyabb, 3,0 milliárd dolláros tiszta CCS EBITDA előrejelzésben is a 2025-ös 3,4 milliárd dollárral szemben. A teljesítményben rejlő növekedési potenciált a nem organikus bővülés, nevezetesen a NIS felvásárlása jelentheti. A konferenciahívás időpontja 2026. február 20., péntek, délelőtt 10:00 óra." Forrás: Equi hírlevél

Ha jól olvasom, az adózás előtti -11%, ettől nehezen kb 2024,kicsit rosszabb, de bizakodóbb 2026,illetve a biztosítási pénz...meg a horvátok is fizethetnének már...hát nem tudom...

Nagyon hosszú és sok benne a politikai bla-bla, azért van benne pár érdekes infó: https://telex.hu/gazdasag/2026/02/19/hernadi-zsolt-interju-mol-mohu-janaf-baratsag-olaj-benzin-orosz-levalas-szankcio-nis "Milyen gyorsan segíthet a Janaf? Mikor ér fel az olaj Omisaljból?A tenger felől csak márciusra, de a vezetéken tudunk hozni egy raktárbázisból is, az hamarabb segíthet. " "Nézze meg Szerbiát, egy vezetéke van, ez nagyfokú kiszolgáltatottság, ezért is támogatják a szerbek annyira az új magyar–szerb vezetéket, a Barátsággal való összekötést.Ahol szintén orosz olaj érkezne?Nem feltétlenül. Az Odessza–Brody-vezetéken összeköthető a Fekete-tenger egy ukrán kikötője és a Barátság, így bármilyen közép-ázsiai olajat be lehet hozn. Szerintem előbb-utóbb béke lesz, és használható lesz a kikötő. A szerb NIS amúgy sincs rászorulva az orosz típusú olajra. Jugoszlávia az el nem kötelezett országok egyikeként egyiptomi, líbiai, szíriai, angolai kapcsolatokat épített korábban, nem orosz olajjal működtek a finomítói.". Valami nagyon okos írta itt a fórumon, hogy a MOL nem is akarta a NIS-t, a kormány erőltette. Itt a válasz Hernáditól: "...mi évtizedekkel korábban egyszer már kinéztük magunknak a NIS céget. Meg akartuk venni, exkluzív tárgyalásban voltunk, akkor jött Koszovó ügye, és így mi egy NATO-tagország vállalataként azonnal kiestünk a pikszisből. Van ilyen. De az ilyen döntéseket mindig eléggé megrágjuk. Az INA-t is sokszor megrágtuk, és ma sem tartom hibának. Az osztrák OMV-vel versenyeztünk érte, és az OMV már a román Petromot is megvette, ez volt az utolsó regionális növekedési lehetőségünk, be kellett szállnunk"

MOLly tulajok topikja

Ha az Otisoknak is van gyűjtőtopikja, ne aprózódjanak el apró témákba a Mollysok se.