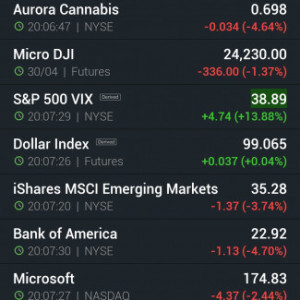

Egyébként tegnap is erről ugattam itt egész nap. Most miért vagyunk meglepődve, hogy esik? Persze, akik itt kommentelnek 80%ban poziból beszélnek és vágyakoznak arra, hogy minél gyorsabban minél magasabbra menjen. És ilyenkor sajnos nem a tényeket nézik....

szerintem nem a várható eredmények/rossz eredmények miatt nem megy. A magyar piac összességében alulteljesítő, a felfelében alig mentünk a többiekkel, a lefelében vezetünk, nagyon nem jó. A görög indexnek több erő van a rajzolatában, mint a magyarnak, pedig ha valahol a turizmus bukása meg a migráns probléma van, az az. Én tartok tőle, hogy itt tényleg páran politikai kockázatot áraznak. Illetve akik eddig a 365-ös forint miatt nem adnak, most adhatnak.

sajnos lassú folyamat lesz. még párszor elhiszik a longosok hogy csak apró korrekció volt ami most van kibontakozóban :( bár figy, valahol azt mondom hogy venni 16ezer helyett 9ezerért is jó biznisz, csak később térül meg időben... viszont korábban mint a 16ezres vétel :D

Előre bocsájtom, hogy ebben a helyzetben bármi megtörténhet. Tehát nem vitatkozom senkivel, aki akár azt jósolja, hogy a bank ebben a negyedévben akár minuszos eredményt is kimutathat. Csupán azért irok, mert a kiinduló pontot tartom ebben az esetben rossznak. Általában helyes egy negyedévet az előző negyedév tényszámaiból kiindulva megbecsülni. Most viszont nincsen sok értelme. Tavalyi első negyedév óta ugyanis 5 új leánybank számai is benne vannak (lesznek) az eredményben. Ebben a speciális esetben a 2019Q4-ből már inkább ki lehet indulni, de még ott is hiányzik egy leánybank, ami a 2020Q21-et felfelé nyomja (kb 5 milliárddal,) de a Q4 viszont szinte minden más szempontból alkalmatlan az összehasonlitásra. Normális esetben is minden évben más számokat produkál mint a következő év első negyedéve. A Q4 a karácsonyi vásárlások, hitelfelvételek és az alapkezelői sikerdijak "élvezője" és az első negyedév amúgy sem arról hires, hogy az emberek rohannak hitelt felvenni. Ennek ellenére a Q4 (kiegészitve a 6. leánybank számaival) ebben az esetben pontosabb összehasonlitást adhat mint az egy évvel ezelőtti helyzetből kiindulás. A tavalyi Q4 (egy leánybank nélkül) 102 milliárdos nyereséget mutatott (30 milliárddal többet mint a tavalyi első negyedév.) Azt, hogy a bank mennyit fog céltartalékolni, azt még "békeidőkben" sem találta el senki. Most végképp lehetettlen. Iránymutatónak pár gondolat: - 2019Q4 eredményben (szokásos módon) a tavalyi átlagnegyedévhez képest kétszeres volt a céltartalékolás, - a bankcsoport a régi NPL90+ szerinti rendszerben tavaly 120% körülire céltartalékolt. (A konkurenciánál átlagban ez az arány max 60%-os) Tehát itt egy emelt céltartalékolás nem feltétlenül jelenti az eddigi többszörözédését. (De persze lehetséges.) - tényleges nemfizető hitelállomány növekedés az első negyedévben biztosan nem volt még, Tehát keveset mernék ma biztosra állitani , de ami szerintem kevésbé valószinű az az amit vársz. Tehát 72 milliárdos eredmény, csökkentve a kb 40-45 milliárdos extra céltartalékolással, azaz kb 25-30 milliárd. De ha már tippelnem kellene, akkor a valószinűbb első negyedéves jelentés nyereségtartományát én inkább a 60-70 milliárd közé saccolom.

egy "normál" helyzetben azt mondom teljesen igazad van! egy hír keresztbevághat egy blue irányt is! de, válságban szerintem megbízhatóbb jel egy ilyen. a legalját amúgyse tudják a legtöbben megcsípni. mire megerősíti önmagát a jelzés, addigra már feljebb a papír...

OTP részvényesek ide!